核心结论:对标纽约曼哈顿百年楼价历史:核心城市,核心地段,好物业的房子。就是:帝都老破大,非此完全回避。(评:不见得,只要是核心城市核心地段,无忧,不要老破大吧)。

一个不断适应重大经济,政治和社会变化的市场。易涨难跌,涨多跌少,-30%到翻倍,均属正常。

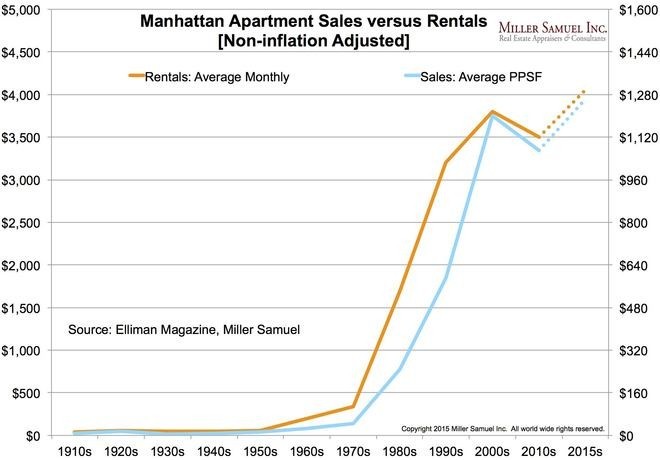

【Tracking New York Rents and Asking Prices Over a Century】

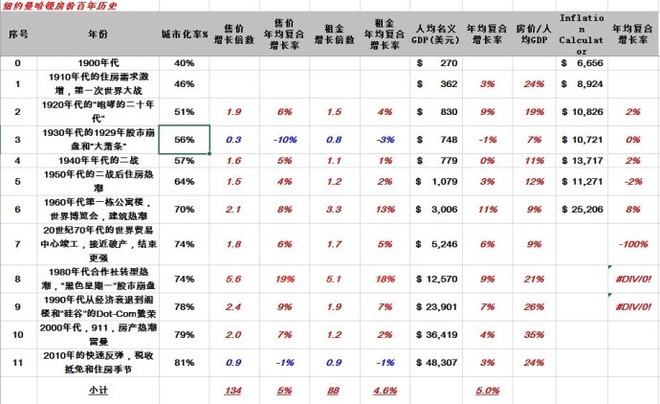

1)曼哈顿:100年,房价上涨=134倍,年均复合增长率=5%。租金上涨=88倍,年均复合增长率=4.6%。长期看,确实没有暴利的投资收益。

2)曼哈顿:1970年至2000年,城市化率从70%提升至80%,但却创造连续30年疯狂上涨,远超百年均值。 1980年代=19%,1990年代=9%,2000年代=7%。2)这是否可以预示着:帝都房价的疯狂上涨,还在后面城市化率达到70%之后?

【前言部分】 1911年的二手房经纪公司的统计数据,没考虑通货膨胀的调整。房地产市场动荡和流动中的单一不变:一个不断适应重大经济,政治和社会变化的市场。(注:根本无需操心,帝都楼市是一个不断适应的市场。)

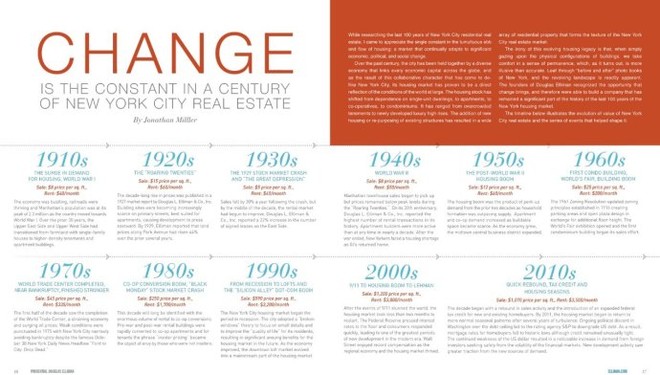

【下面的时间表说明了纽约市房地产价值的演变和一系列有助于塑造纽约市房地产的事件。】非常有趣。。。市场具备极强的自我适应能力:百年动荡历史,曼哈顿的房子打不到。

1) 1910年的住房需求激增,第一次世界大战 [售价:$ 8 PPSF,租金:$ 40 /月。]

2) 20世纪20年代的“咆哮的二十年代”[售价:15美元PPSF,租金:60美元/月。]

3) 1930年代的1929年股市崩盘和“大萧条” [售价:5美元PPSF,租金:45美元/月。]

4) 20世纪40年代的二战 [售价:$ 8 PPSF,租金:$ 50 /月。]

5) 二十世纪五十年代的二战后住房热潮 [售价:12美元PPSF,租金:60美元/月。]

6) 1960年代第一栋公寓楼,世界博览会,建筑热潮。 [售价:25美元PPSF,租金:200美元/月。]

7) 20世纪70年代的世界贸易中心竣工,接近破产,结束更强。[售价:45美元PPSF,租金:335美元/月。]

8) 1980年代合作社转型热潮,“黑色星期一”股市崩盘。[售价:$ 250 PPSF,租金:$ 1,700 /月。]

9) 20世纪90年代从经济衰退到阁楼和“硅谷”的Dot-Com繁荣。[售价:$ 590 PPSF,租金:$ 3,200 /月。]

10) 2000年9月11日房产热潮雷曼 [售价:$ 1,200 PPSF,租金:$ 3,800 /月。]

11) 2010年的快速反弹,税收抵免和住房季节。[售价:$ 1,070 PPSF,租金:$ 3,500 /月。]

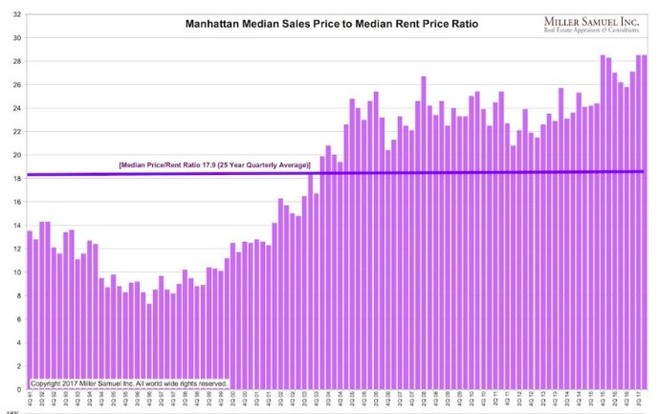

【租售比】 Manhattan Rental to Sales Price Ratio (Median, Annualized) 25年以来季度平均值=18倍,2017年第2季度=28倍,2003年以来从未低于18倍,即使2008年金融危机期间。(注:还是没搞明白:我过城市化率50%,帝都租售比超50倍。曼哈顿,1920至1960年,租售比可以达到多少倍?)

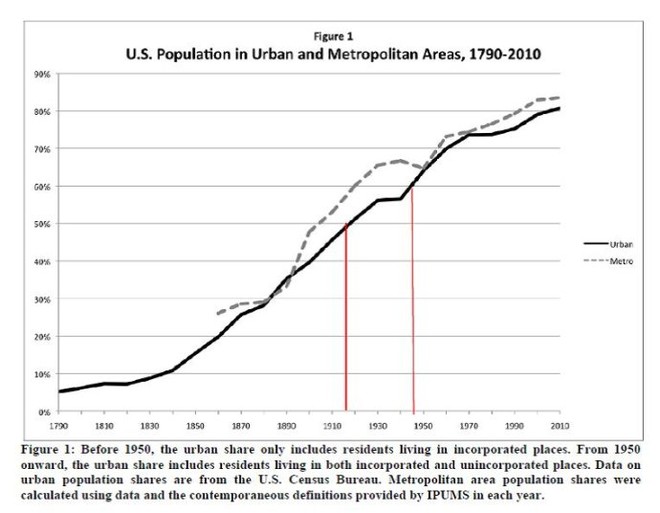

【URBANIZATION IN THE UNITED STATES, 1800-2000】 我国城市化率50%,相当于1920年-1950年代。

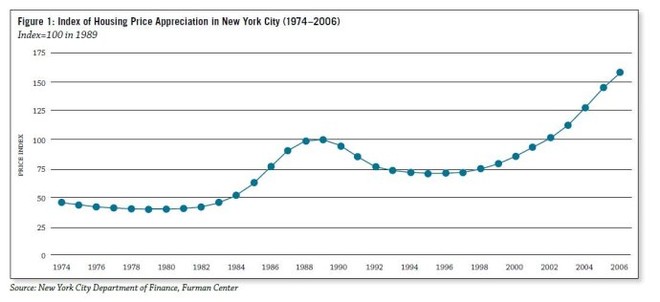

【1970年代至今,纽约市住房价格升值趋势Trends in New York City Housing Price Appreciation】 1)1970年代,美国城市化率70%,跟我国是不同的城市化阶段,不适合直接对标,但却可以对标:北京楼市的未来40年。2)核心区域曼哈顿,楼市下跌时,基本持平或逆势上涨;楼市上涨,曼哈顿毫不含糊,遥遥领涨。3)上涨远远大于下跌:而经济衰退带来的损失仅仅是上涨所带来的收益的一小部分。

==== 以下摘要 ====

本文的主要信息来源:

https://ny.curbed.com/2015/6/2/9954250/tracking-new-york-rents-and-asking-prices-over-a-century

Tracking New York Rents and Asking Prices Over a Century

By Jonathan Miller Jun 2, 2015, 10:15am EDT

【Tracking New York Rents and Asking Prices Over a Century】 1)曼哈顿:100年,房价上涨=134倍,年均复合增长率=5%。租金上涨=88倍,年均复合增长率=4.6%。长期看,确实没有暴利的投资收益。2)曼哈顿:1970年至2000年,城市化率从70%提升至80%,但却创造连续30年疯狂上涨,远超百年均值。 1980年代=19%,1990年代=9%,2000年代=7%。2)这是否可以预示着:帝都房价的疯狂上涨,还在后面城市化率达到70%之后?

【前言部分】 1911年的二手房经纪公司的统计数据,没考虑通货膨胀的调整。房地产市场动荡和流动中的单一不变:一个不断适应重大经济,政治和社会变化的市场。(注:根本无需操心,帝都楼市是一个不断适应的市场。)

早在2011年,我就开始了道格拉斯艾利曼百周年纪念活动的有趣研究项目,其中我追溯了20世纪10年代以来销售价格和租金如何变化。但是我最终得到了一个非常宽松的代理来表示每十年销售的每平方英尺价格和每月平均租金。 自从三年过去以后,我将结果更新到2015年。我没有提出通货膨胀调整的趋势,因为我通常不这样做。

•Douglas Elliman于1927年发表了第一份市场研究报告[heh,heh],不包括第一次世界大战之前编写的其他营销材料)(注:这是成立于1911年的二手房经纪公司,当时是位于曼哈顿麦迪逊大道421号的地下商店。)

•本世纪上半叶的房地产媒体报道是社交现场饲料(与今天相同),但在租户,买家和卖家中提供了大量和过多的个人资料,但房价和租金很少在公开场合展示。

•曼哈顿从单一家庭快速过渡到豪华公寓租赁并最终成为合作社。

•本世纪中叶的房价和租金与本世纪初相比没有太大的差别。

•第一次世界大战期间,曼哈顿的人口达到了2.3M。

•1920年代的华尔街被视为房地产市场的推动者。

•20世纪30年代后期联邦政府和州政府的信贷调整帮助救助住房市场。

在研究纽约市近百年的住宅房地产时,我开始欣赏房地产市场动荡和流动中的单一不变:一个不断适应重大经济,政治和社会变化的市场。

住房库存已经从单身住宅转向公寓,合作社和公寓。 它从过度拥挤的物业到新开发的豪华高层物业。 增加新住房或重新使用现有建筑物导致了大量住宅物业形成了纽约市房地产市场的质地。

道格拉斯艾利曼的创始人认识到这种变化带来的机会,因此能够建立一家仍然是纽约房屋市场近百年历史重要组成部分的公司。

【下面的时间表说明了纽约市房地产价值的演变和一系列有助于塑造纽约市房地产的事件。】非常有趣。。。市场具备极强的自我适应能力:百年动荡历史,曼哈顿的房子打不到。

1910年的住房需求激增,第一次世界大战 [售价:$ 8 PPSF,租金:$ 40 /月。]

繁荣的经济使铁路蓬勃发展,曼哈顿的人口在向第一次世界大战迈进时达到了230万人的顶峰。在过去的30年里,上东区和上西区从单一家庭住宅的农田转变为更高密度物业单位和公寓。1916年的分区决议是一项全面的分区法,通过要求新建筑的高度和挫折,以便周围的街道能够获得自然光线。 到目前为止,租金是巴黎同类房地产的两倍。

20世纪20年代的“咆哮的二十年代”[售价:15美元PPSF,租金:60美元/月。]

Douglas L. Elliman&Co.,Inc.在1927年的市场报告中提出了价格上涨的十年。在主要街道上,建筑工地变得越来越稀缺,最适合引起发展向东推进的公寓。 到1929年,Elliman报道Park Avenue大道的地价比前几年上涨了44%。 享有东河景色的合作公寓的价格正在迅速升值。 Sutton Place合作公寓的价格同期上涨75%。

1930年代的1929年股市崩盘和“大萧条” [售价:5美元PPSF,租金:45美元/月。]

事故发生后,销售额每年下降30%,但到了十年中期,租赁市场开始好转。Douglas L. Elliman&Co.,Inc.报告称东区签署的租赁数量增加了22%。 租金比前一年增加6%,一些建筑物报告占用率为100%。 “......这将使许多房产能够在稳健的财务基础上进行,从经济萧条以来第一次可以定期满足税收和利息以及其他固定费用。”

20世纪40年代的二战 [售价:$ 8 PPSF,租金:$ 50 /月。]

曼哈顿联排别墅的销售开始回升,但在“咆哮的二十年”期间价格保持在高位水平以下。道格拉斯艾利曼公司成立30周年时,该公司报告了其有史以来最高的租赁交易量。“现在,公寓建设者现在比在曼哈顿东区建造新的多户住宅近十年来任何时候都更加活跃。”战争结束后,纽约人在GI回国后面临住房短缺问题。 大规模的住房开发出现了。

二十世纪五十年代的二战后住房热潮 [售价:12美元PPSF,租金:60美元/月。]

由于住户形成的供应超过了供应,住房市场繁荣是前二十年被抑制需求的产物。 随着建筑空间的稀缺,公寓和合作社的需求也随之增加。 随着经济增长,市中心商务区扩大。大中央码头以北的公园大道(称为“黄金海岸”)至少有15座大型公寓大楼被办公大楼所取代。 只有40年前,该位置是通过覆盖码头以北的铁轨创建的。

1960年代第一栋公寓楼,世界博览会,建筑热潮。 [售价:25美元PPSF,租金:200美元/月。]

1961年分区决议更新了1916年建立的分区负责人建立停车区并开放广场设计以换取额外的楼层高度。 世界博览会展览开幕,第一座共管公寓开始销售。 空调和室内对讲机的引入成为标准。 三年的建筑热潮发生在十年中期,合作社的销售价格在1969年达到高峰。

20世纪70年代的世界贸易中心竣工,接近破产,结束更强。[售价:45美元PPSF,租金:335美元/月。]

上半年,世界贸易中心完成,经济疲软,油价飙升。 1975年,纽约市的条件很差,尽管有着名的10月30日纽约每日新闻标题“福特对城市:死亡”(总统实际上并没有说),但他们几乎避免破产。 下半年,Douglas Elliman-Gibbons&Ives,Inc.在1979年进行的一项市场调查显示,合作社价格自1974年以来上涨了224%。

1980年代合作社转型热潮,“黑色星期一”股市崩盘。[售价:$ 250 PPSF,租金:$ 1,700 /月。]

这个十年将长期被认为是大量的合作社转换租金。 战前和战后的租赁大楼迅速转变为合作公寓,租户的“内幕定价”一词成为不是那些嫉妒的对象。 1987年股市回调冷却了未来十年的转型狂潮市场。

20世纪90年代从经济衰退到阁楼和“硅谷”的Dot-Com繁荣。[售价:$ 590 PPSF,租金:$ 3,200 /月。]

纽约市住房市场开始处于衰退期。 该市采用了“破窗户”理论,专注于小细节,以改善居民的“生活质量”,从而为未来的住房市场带来重大的无利可图。 随着经济的改善,市中心阁楼市场已演变成房屋市场的主流部分。 这对于蓬勃发展的科技行业来说是一个完美的选择,它为西海岸的“硅谷”提供了一个值得称道的对口。 林肯中心区域开始了重要的豪华公寓开发。

2000年9月11日房产热潮雷曼 [售价:$ 1,200 PPSF,租金:$ 3,800 /月。]

在9/11事件震惊世界后,住房市场重启不到两个月。 美联储将利率压到底,消费者反应迅速,导致了现代时期最大的新发展时期之一。 随着区域经济和房地产市场的兴起,华尔街获得了创纪录的报酬。 雷曼兄弟在2008年底破产后,信贷繁荣推动了这一活动的增长,但随后一年开始反弹。

2010年的快速反弹,税收抵免和住房季节。[售价:$ 1,070 PPSF,租金:$ 3,500 /月。]

这个十年从销售活动的反弹开始,并为新的和现有的购房者引入扩大的联邦税收抵免。 到2011年,经过几年的波动后,住房市场开始恢复到更正常的季节性模式。2011年8月历史性的美国债务评级下调引发全球投资者恐慌,并将抵押贷款利率推至历史低点,但信贷仍然异常紧张。 由于美元疲软诱使外国买家进行奢侈品采购,但由于俄罗斯亿万富翁购买了8,800万美元的公寓式住宅,其中包括8,800万美元的公寓购买成为了更为常见的地方,但市场平衡仍保持稳定,虽然脆弱。当然,纽约市总会有更多的里程碑来应对,而这正是争论的焦点。

【租售比】 Manhattan Rental to Sales Price Ratio (Median, Annualized) 25年以来季度平均值=18倍,2017年第2季度=28倍,2003年以来从未低于18倍,即使2008年金融危机期间。(注:还是没搞明白:我过城市化率50%,帝都租售比超50倍。曼哈顿,1920至1960年,租售比可以达到多少倍?)

【URBANIZATION IN THE UNITED STATES, 1800-2000】 我国城市化率50%,相当于1920年-1950年代。

【1970年代至今,纽约市住房价格升值趋势Trends in New York City Housing Price Appreciation】 1)1970年代,美国城市化率70%,跟我国是不同的城市化阶段,不适合直接对标,但却可以对标:北京楼市的未来40年。2)核心区域曼哈顿,楼市下跌时,基本持平或逆势上涨;楼市上涨,曼哈顿毫不含糊,遥遥领涨。3)上涨远远大于下跌:而经济衰退带来的损失仅仅是上涨所带来的收益的一小部分。

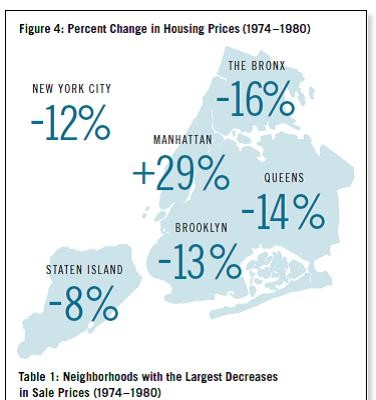

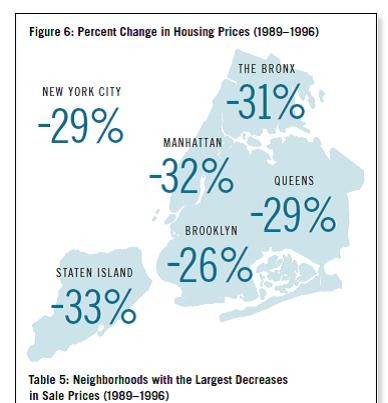

The 1970s Downturn(注:20世纪70年代的世界贸易中心竣工,接近破产,结束更强。但要特被注意到,核心区域曼哈顿是上涨的。)

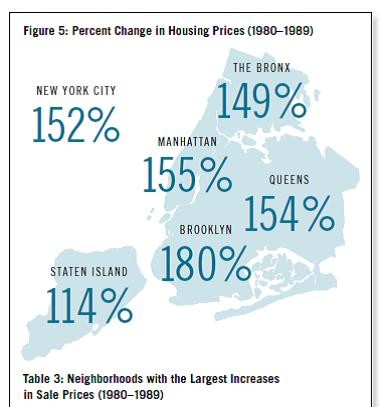

1980--1989 Boom Times(注:核心区域曼哈顿涨起来,可是毫不含糊。)

1989--1996 Downturn(注:核心区域曼哈顿是下跌,基本持平。)

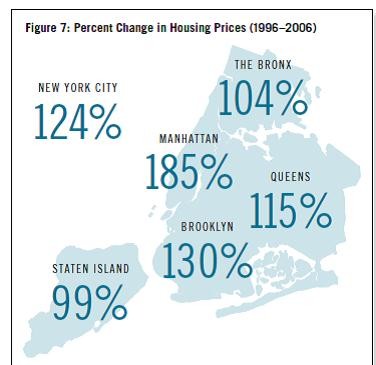

1996--2006 Boom Times(注:核心区域曼哈顿涨起来很领先。。。)

Conclusion Reassuringly, despite past price volatility, the overall health of the City’s real estate market remained strong over the past three decades, with the losses from the downturns representing only a fraction of gains from the upturns. While there is no crystal ball to predict how neighborhoods will respond to market forces, our analysis does identify a number of interesting patterns and trends. We found that past downturn price changes are not a reliable predictor of future changes, but great upturns generally signal that a neighborhood will do well again in the next boom.

结论令人欣慰的是,尽管过去的价格出现波动,但过去三十年来纽约市房地产市场的整体健康状况依然强劲,而经济衰退带来的损失仅仅是上涨所带来的收益的一小部分。 虽然没有水晶球来预测社区将如何应对市场力量,但我们的分析确实确定了许多有趣的模式和趋势。 我们发现,过去的低迷价格变化不是未来变化的可靠预测指标,但是大幅上涨通常表明一个社区将在下一次繁荣中再次表现良好

作者:unite_zhao

链接:https://xueqiu.com/1019832951/110583594

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。